——立足“引导流量”,让游客“留下来”。持续在硬件提升上下功夫,持续在服务优化上下功夫,持续在环境改善上下功夫。树立全域旅游理念,全面推进交通环境综合整治,提升城市品质;大力开展城乡环境卫生整治在线股票放大平台,绿化美化乡村环境,形成处处是景点、满眼是景观的怡人景色。

这幅美景,既是大自然的馈赠,更是左权县在生态建设上辛勤耕耘的成果。近年来,左权县高度重视生态环境保护与绿色发展,通过一系列有效措施,全力打造宜居宜业的生态城市。祝融公园的规划与建设,正是左权县生态理念的生动体现,公园在保护原有植被和自然景观的基础上,加强绿化美化,成为市民休闲娱乐、亲近自然的理想之地。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,道生天合材料科技(上海)股份有限公司(下称“道生天合”)更新了招股书,继续冲刺主板IPO。

新版招股书中,道生天合缩减了预计募资总额、补流及偿债的募资额。2021-2023年,道生天合巨额分红2.5亿元,占分红三年扣非净利润之和的81%,触及“清仓式分红”审核红线。不过,公司多年来的经营净现金流都为负值,公司现金主要来源于外部增资及对外借贷。

道生天合能否顺利过会面临较大的争议,除了公司报告期内“清仓式分红”触及审核红线,此外公司业绩波动较大,如果净利润降至1亿元以下将不符合上市条件。

筹资或借钱也要将分红进行到底 上市后募资偿债

招股书显示,道生天合成立于2015年,主营业务是新材料的研发、生产和销售,主要产品包括绕环氧树脂、聚氨酯、丙烯酸酯和有机硅等高性能热固性树脂材料。

2020-2023年,道生天合分别实现营业收入33.32亿元、31.27亿元、34.36亿元、32.02亿元,分别实现归母净利润1.38亿元、0.85亿元、1.1亿元、1.55亿元,分别实现扣非归母净利润1.58亿元、0.71亿元、1.04亿元、1.33亿元。

不难发现,道生天合的业绩波动较大,2021年的归母净利润、扣非归母净利润曾降至0.85亿元、0.71亿元, 如果报告期内道生天合的盈利再次低于1亿元,将不符合主板上市条件。

来源:招股书

来源:招股书

2021-2023年,道生天合共有4次现金分红,分红金额分别为8000万元、8000万元、3000万元、6000万元,合计2.5亿元,占2021-2023年三年扣非净利润之和3.08亿元的81.17%,超过了80%的审核红线。

沪深交易所今年4月份规定的“清仓式分红”标准如下:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

值得关注的是,道生天合报告期内经营活动净现金流持续为负,公司巨额分红的现金或主要来自筹资活动现金流。2021-2023年,道生天合经营活动产生的现金流净额分别为-3.45亿元、-3.55亿元、-0.38亿元,与当期巨额盈利严重背离。

2021-2023年,道生天合投资活动产生的现金流净额分别为-1.08亿元、-5.51亿元、-0.64亿元,筹资活动产生的现金流净额分别为1.38亿元、9.99亿元、-0.31亿元。2023年公司筹资活动净现金流净额虽为负值,但如果没有6000万元的现金分红也将是正值。

招股书显示,道生天合筹资活动现金主要来自外部投资机构增资及对外借款。值得关注的是,此次IPO道生天合还计划用部分募资用来还债。可谓筹资或借钱也要将巨额分红进行到底,上市后再用部分募资偿债。

据最新版招股书,道生天合计划募资拟募资6.94亿元,其中偿还银行贷款投入1.35亿元。

申报IPO都难以终止的对赌协议

尽管道生天合在IPO前获得了巨额资金增资,公司资产负债率也降至60%以下,但公司大股东和实控人目前还背负着对赌压力。

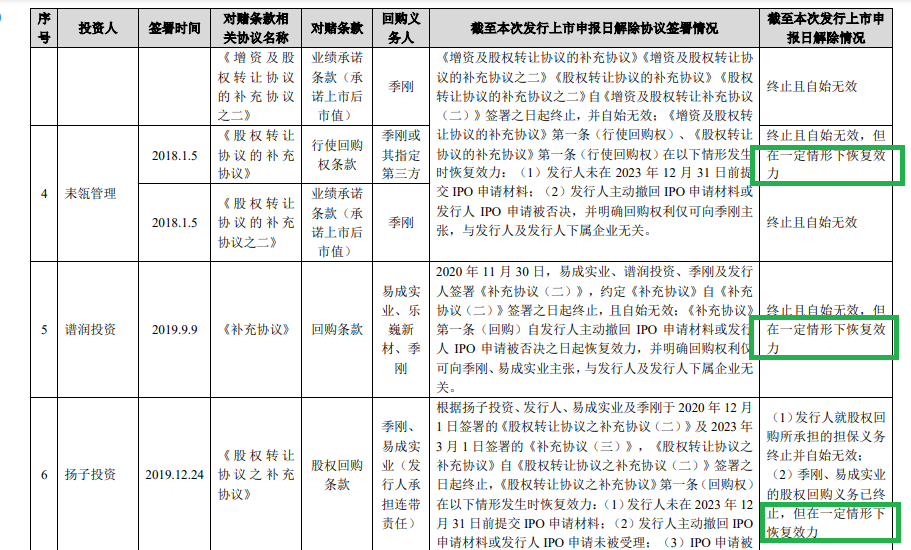

招股书显示,道生天合外部投资者什刹海创投至今还与公司控股股东易成实业、实控人季刚存在有效的对赌协议,核心条款是股权回购条款,如截止到一定期限公司没有合格的首次公开发行上市,什刹海创投有权提出回购其持有的道生天合股权。

来源:2024年11月版本招股书

来源:2024年11月版本招股书

此外,根据2024年11月版本的招股书申报稿,道生天合的其他外部投资机构金浦投资、耒瓴管理、耒瓴管理、谱润投资、扬子投资等,虽然与公司控股股东或实控人终止了对赌协议,但在一定情形下可以恢复效力,如自发行人主动撤回IPO申请材料或发行人IPO申请被否决之日起恢复效力,并明确回购权利仅可向季刚、易成实业主张。

如果金浦投资等投资机构的对赌条款可恢复,终止与否意义不大。不过据公司2024年6月回复交易所的问询函公告,道生天合与上述几家除什刹海创投之外的投资机构在2024年2月终止了恢复条款。

是什么原因令什刹海创投在道生天合IPO进行过程中都不象征性地终止对赌协议,是否意味着对道生天合IPO的信心不足?

实控人年过四十还在“啃老”?

招股书显示,道生天合对前五大客户和供应商都较为依赖。2021-2023年,公司前五大客户的销售收入之和占总营收的比值分别为76.87%、71.94%、68.44%;对前五大供应商采购额占采购总额的比例分别为71.95%、69.60%、60.84%。

此外,道生天合报告期内还有23家客户、供应商重叠。23家重叠的客商中,泰山玻璃纤维有限公司、兰科化工(张家港)有限公司(下称兰科化工)采销金额都比较高,其中兰科化工值得关注。

2021年,道生天合从兰科化工采购的金额高达21,886.4万元,采购内容为代理风电产品;当年对兰科化工的销售收入为1,744.58万元,销售内容为基础环氧树脂。

到了2022年 道生天合向兰科化工采购代理风电产品降至36.46万元,几乎为0,对兰科化工销售内容也为0。为何道生天合与兰科化工采购、销售如此同步?代理风电产品具体又是何种产品?

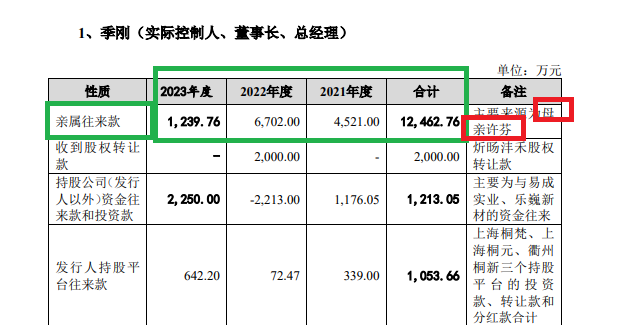

较多客户供应商重叠背后,道生天合实控人季刚的资金往来有些奇怪,主要是季刚从其母亲许芬处获得巨额资金,2021-2023年的金额4,521万元、6,702万元、 1,239.76万元,合计12,462.76万元,是其报告期内个人最多的资金来源。

来源:公告

来源:公告

1983年出生的季刚,如今年过四十,为何还从其父母处获得资金?资料显示,季刚的父亲季奎余曾是中联电气(后更名为雅百特,现名为雅博股份)的实控人。2015年,雅百特借壳中联电气,季奎余退出中联电气实控人之位。并且,中联电气的主要资产都置出,目前中联电气为道生天合的关联方。

恰好是2015年,道生天合成立,并且快速成长,业绩爆发直到冲刺上市。资料显示,季刚的资金很多来自其父母,道生天合是否与2015年退市的中联电气资产有关联?是否存在中联电气“借尸还魂”之可能?目前的信息无法给出答案。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察在线股票放大平台