热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

摘要:ccmn分析认为,铜价短期波动但整体上行趋势仍在,建议逢低适当备货。技术形态显示铜价呈现修复性反弹,下方支撑位位于7.3万元/吨一线,上方压力位位于7.40万元/吨。

一、本周国内主要现货走势图:

▲CCMN长江现货1#铜周度走势图

▲CCMN长江现货1#铜周度走势图

▲CCMN广东现货1#铜周度走势图

▲CCMN广东现货1#铜周度走势图

11月22日当周,国内现货铜价冲高回落。长江有色金属网数据显示,长江现货1#铜均价报74364元/吨,日均下跌36元/吨;此前一周均价报75094元/吨,环比上周均价下跌730元/吨,累积跌幅0.97%。广东现货1#铜均价报74430元/吨,日均下跌54元/吨,此前一周均价报75210元/吨,环比上周均价下跌780元/吨,累积跌幅1.04%。

二、本周国内外铜期货走势图:

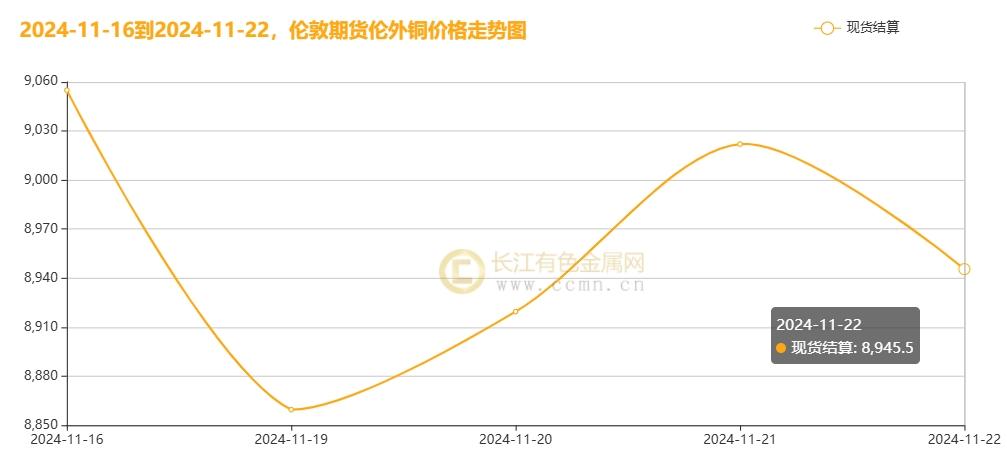

▲ CCMN伦铜周度走势图

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜探底小升。前四个交易日LME期铜均价报9079.25美元/吨,日均上涨13美元/吨;上周均价报9119美元/吨,环比上周均价下跌39.75美元/吨,累积跌幅0.44%。

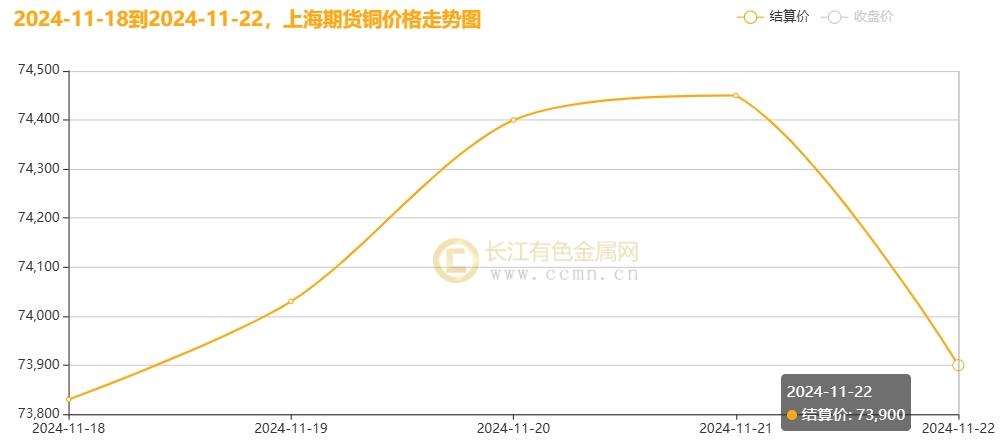

▲ CCMN沪铜周度走势图

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜冲高下行,周线续收阴线,阴跌1.10%。当前月合约周均结算价74122元/吨,日均上涨82元/吨;此前一周均价报74854元/吨,环比上周均价下跌732元,累积跌幅0.98%。

三、国内外铜库存走势图:

▲ CCMN伦铜库存周度数据图

▲ CCMN伦铜库存周度数据图

如上图所示,本周伦铜库存出现累库迹象,累积增加650吨至272,525吨,环比上周涨幅0.24%。

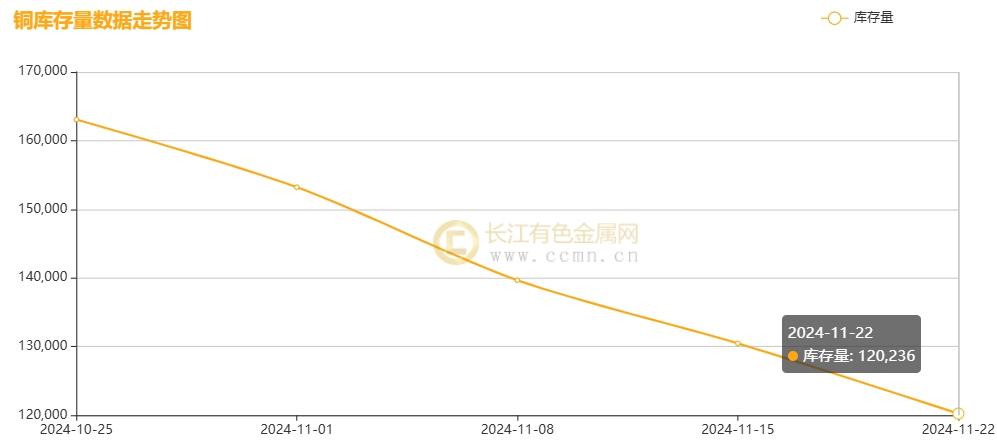

▲ CCMN沪铜库存周度数据图

▲ CCMN沪铜库存周度数据图

如上图所示,本周沪铜库存连降五周,累积减少10,229吨至120,236吨,环比上周跌幅7.84%。

四、本周铜市场分析:

事实上在美国选举结果公布时,外界就开始认为,马斯克已经是世界上最有权势的人之一。相应地,马斯克的“长期敌人”可能将遭遇不幸,这其中就包括OpenAI创始人山姆·奥尔特曼。

原标题:闻泰科技:股东无锡国联集成电路投资中心减持1%公司股份

【海外消息面】

1、①乌克兰连续使用西方武器袭击俄罗斯,包括英国“风暴阴影”巡航导弹和美国ATACMS导弹。美国否决联合国安理会加沙停火决议,加剧地缘政治紧张局势。②市场预期美联储12月降息的可能性显著降低,给美元提供上涨动能,金属投资者需谨慎。③美国劳工部数据显示,截至11月16日的一周,首次申领州失业救济金人数经季节性调整后降至21.3万人,低于预期的22万人,表明美国就业市场仍然保持稳健。④美国11月费城联储制造业指数显著下滑至-5.5,远低于市场预期的8,显示出制造业活动有所放缓。同时,其他相关指标如物价支付指数、新订单指数、就业指数等也均有所下降。

2、①斯图纳拉斯指出融资条件紧张影响经济增长,欧元区面临下行风险,欧洲央行利率将保持限制性。维勒罗伊预测2025年初通胀率或维持2%。霍尔茨曼称12月降息可能性大但不确定,认为利率低于2%的警告不合理,政策需保持限制性以应对价格风险。②欧盟统计局数据显示,欧元区10月通胀率反弹至2%,高于9月的1.7%,欧盟整体通胀率也升至2.3%。其中,欧盟27个成员国中有19个国家的通胀率出现反弹。③在美国数据公布后,欧元区政府债券收益率普遍下跌,德国10年期国债收益率下跌3个基点至2.31%。

【国内消息面】

1、①2024年11月20日,LPR公布:1年期为3.1%,5年期以上为3.6%,有效期至下次发布。②比亚迪成立30周年,第1000万辆新能源汽车下线,计划投资1000亿发展智能化技术。③11月1-17日,乘用车新能源市场零售同比增长66%,累计零售同比增长41%。④11月20日,河南省委书记楼阳生强调要集中资源发展新能源汽车产业,把新能源汽车列为“7 28。

2、①中国财政部宣布自12月1日起,取消铝、铜产品及部分化学品出口退税,降低部分成品油、光伏、电池等出口退税率。②深圳消费品以旧换新活动带动汽车、家电销售额超530亿元。③武汉房地产市场交易量显著上升,10月新建住房成交环比上涨139%,11月上半月同比大涨。

【供应方面】①全球矿业动态要点:11月21日,海关总署数据显示,中国10月精炼铜进口量增至38.62万吨,环比增长10.91%,同比上升8.61%。刚果继续作为最大供应国,对华输送量增至14.67万吨,环比增长19.41%,同比增加58.22%。智利供应量也大幅增长,跃居第二,达到4.78万吨。矿业巨头必和必拓计划投资120亿美元提升智利铜产量,预计至2031年回收量将达140万吨。与此同时,日本三井物产正考虑以约20亿美元收购加拿大第一量子矿业赞比亚铜矿股份的20%股权,但交易尚未确定。另一方面,秘鲁9月铜产量下降1.2%至232,423吨,主要由两大铜矿商供应减少所致。②国际铜业研究组织(ICSG)报告指出,2024年1-9月全球铜市供应过剩35.9万吨,而上年同期为过剩4.2万吨。不过,9月全球精炼铜市场转为短缺13.1万吨。世界金属统计局(WBMS)数据也显示,9月全球精炼铜产量为238.75万吨,消费量为254.80万吨,供应短缺16.05万吨。在中国,10月精炼铜产量为111.6万吨,同比减少1.3%,环比下降,主要因原料紧张及部分冶炼厂检修。进入11月,冶炼厂检修增多,原料供应持续偏紧,国内铜精矿现货加工费稳定在10.9美元/干吨附近,明年长单加工费谈判尚未有更多进展。③库存方面,伦敦金属交易所公布数据显示,截至11月22日当周伦铜库存出现累库,最新库存水平为27.2525万吨,环比上周增加0.24%。上海期货交易所最新公布数据显示,沪铜周度社库已连降五周,相对前一周社库减少7.84%至12.0236万吨,为2月8日以来的最低水平,对价格存有一定支撑,限制其跌幅。

【需求面】①据TrendForce调查显示,全球汽车公共充电桩增长放缓,2024年预估增长率为30%,低于2023年的60%。中国公共充电桩数量全球领先,预计2024年底将达360万座;韩国增速最快,今年预计增长39%,目标2025年达50万座。中国房地产市场方面,武汉10月新建住房成交环比上涨139%,11月市场活跃度持续。电动车市场方面,中国2024年国内销量预计1300万辆,同比+36%,2025年预计1560万辆,同比+20%;美国2024年预计160万辆,同比+8%,2025年市场前景不明;欧洲2024年预计销量295万辆,同比持平,2025年预计340-352万辆,同比+15%-20%。②海关数据显示,中国2024年10月精炼铜进口量环比增长10.91%,同比上升8.61%,表明国内金属需求有所回暖,短期需求得到支撑。然而,铜矿砂及精矿进口量环比下降4.98%,同比微增0.35%,显示原料进口波动。铜材出口退税取消后,下游企业加速出口以去库存,但上海洋山铜溢价下跌,反映需求依然疲弱,市场复苏不明显。当前港口精矿库存高企,随着停产炼厂复产,12月精铜产量预计回升。但铜材产量同比仍降,显示整体需求偏弱。淡季效应在需求疲软时尤为显著,需警惕12月后淡季及出口减量带来的不利影响。

【现货方面】本周现货市场弱稳运行,铜价在周中有所反弹,现货升水结构维持,进口盈利仍在。持货商调价出货,市场贸易商交投低价货源为主,高价货源青睐度极低,后期出货受阻升水承压。市场整体交易氛围逐渐减弱,周内需求表现不佳,现货交易面疲弱延续。

【长江铜业视点】本周(11月18日至11月22日)铜价冲高后下跌,周线续收阴线,阴跌1.10%。海外市场方面,美联储官员对降息观点不一,库克看高生产率且经济增长不引发通胀,美国迎“重要时刻”;鲍曼呼吁谨慎降息,担忧通胀停滞。柯林斯倡认为政策仍具限制性,需额外降息,以避免对劳动力市场造成伤害。乌克兰持续利用西方武器,包括英国“风暴阴影”巡航导弹和美国ATACMS导弹,对俄罗斯发动袭击。同时,美国否决了联合国安理会关于加沙地区的停火决议,进一步加剧了地区的地缘政治紧张局势,避险需求增强。美国经济数据将影响政策路径,市场降息预期分歧。欧元区面临下行风险,欧洲央行利率保持限制性。美国国债收益率攀升,美元受避险情绪支撑,限制铜价反弹空间。国内市场方面,中国央行维持新一期的LPR利率稳定,企业融资和居民信贷成本逐步下降,前期政策调整进入兑现周期,但力度短期不强,阶段性炒作结束,未来LPR仍有一定的下行空间。中国财政部自12月1日起调整了出口退税政策,取消了铝、铜产品及部分化学品的出口退税,情绪面受到冲击,但对铜价影响有限,因在铜方面中国不是主要出口国。近期北京、上海、深圳取消了“普通住宅”与“非普通住宅”的划分,旨在促进契税和增值税的减免,广州则计划实施住宅收储措施。10月份,一线城市二手房价出现回升,税收减免政策有望进一步激活房地产市场,提振市场情绪及铜价。基本面方面,本周铜价弱反弹压制下游接货兴趣,非标铜到港增多促使持货商积极抛售,导致低氧杆与精铜杆价差扩大。尽管精铜杆价格稍占优势,低氧杆需求依然不振。库存方面,本周五国内铜社会库存继续下降至12.02万吨为2月8日以来的最低水平,对价格有一定支撑。加之10月精铜进口增长,反映需求面有所复苏。周内现货市场交易清淡,下游对高价原料持谨慎态度,但电网、基建、家电等行业年底需求逐步释放。ICSG报告指出,全球精铜过剩量预计增加,年末过剩及明年需求疲软导致价格承压,长单谈判持续拖延。

综合观点,ccmn认为铜价短期波动但整体上行趋势仍在,建议逢低适当备货。技术形态显示铜价呈现修复性反弹,下方支撑位位于7.3万元/吨一线,上方压力位位于7.40万元/吨。

五、本周国际财经热点:

国内财经:

1、金融支持助力深圳外贸高质量发展。2023年7月,深圳多部门推出24条措施。2024年前10个月,深圳进出口总额同比增长19.2%。跨境贸易投资便利化方面,深圳集成政策优惠,解决企业单证收集等问题,超1200家企业受益,试点业务规模超800亿美元。

2、今年以来,超50城发布收购存量房作保障房公告,更多城市支持收储。中指研究院陈文静指出,政府及国企收储商品房将加速去库存、提振市场情绪并增加保障房供给。

国际财经:

1、新加坡能源市场管理局(EMA)发布声明,宣布与瑞典气候与企业部就清洁能源技术和区域电力互联互通达成谅解备忘录,共同致力于推进高压直流技术及海底电缆等输电基础设施的合作。

2、11月21日消息,日本首相石破茂将公布一项总额达1400亿美元的刺激计划,其中900亿美元将用于实施新的经济刺激措施。

六、本周铜行业要闻:

1、【嘉能可达成协议,在智利矿山测试铜技术】

外媒11月19日消息:嘉能可公司正在其位于智利北部的铜矿中推进一项新的提取技术。该技术是由必和必拓集团支持的智利初创公司Ceibo开发的浸出工艺,标志着该行业努力从低品级矿石中提取更多铜金属的一部分工作。

2、【中国10月精炼铜进口环比增长超一成,刚果为最大供应国】

11月21日,海关总署数据显示,中国10月精炼铜进口量达38.62万吨,环比增长10.91%,同比增长8.61%。其中,刚果供应量增至14.67万吨,环比增长19.41%,同比增长58.22%,为最大供应国。智利以4.78万吨的供应量跃居第二,环比增长超六成。国内需求旺季和政策利好推动了精铜进口需求的增加。

七、展望后市:

上周,铜价的回调为市场投资者开启了入场窗口。尽管市场短期内风云变幻,但CCMN分析认为,铜价的整体上行趋势仍在,短期内的波动不应成为过度反应的理由。回溯铜价下跌的起点,可至美国大选揭晓,特朗普再度当选总统之时。分析指出,特朗普推行的“美国优先”政策,为美债收益率与美元注入了新的上行力量,以及美联储官员认为通胀正逐渐接近目标水平,未来放缓降息是明智之举,这两股势力共同构成了铜价攀升的主要障碍。与此同时,国内政策力度短期内尚未达到市场预期,阶段性的炒作热潮已渐趋平息。

从基本面来看,本周铜价持续上涨面临的阻力正逐步增强,而美元的企稳反弹更是加剧了周内铜价的震荡调整。然而,从技术形态上观察,本周铜价已展现出修复性反弹的态势,且压力位明确位于7.45万元/吨。因此,在操作层面,CCMN建议投资者把握时机,逢低适当备货,静待铜价反弹的到来。

预计下周铜价将以震荡为主,在经历前期的大幅波动后,铜价的波动率开始逐步降低,这一变化基本符合市场预期。短期内,铜价或将进入一个震荡区间,寻找新的平衡点。由于宏观环境保持稳定,基本面亦无显著变化,铜价预计将在72500至76800元之间波动。

■风险:俄乌冲突不确定性因素,美联储12月降息预期。

ccmn.cn(以上内容仅供参考,据此入市风险自负)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 按天配资交流